เข้าใจมาตรการ LTV ล่าสุด ก่อนวางแผนซื้อบ้านหรือคอนโด

เพราะการซื้อบ้านหรือคอนโด เป็นการตัดสินใจครั้งใหญ่ในชีวิต ซึ่งหนึ่งในปัจจัยที่ส่งผลต่อการขอสินเชื่อ คือ LTV (Loan-to-Value) เพราะเป็นตัวกำหนดว่า คุณสามารถขอสินเชื่อได้กี่เปอร์เซ็นต์ของราคาบ้าน และต้องเตรียมเงินดาวน์มากน้อยแค่ไหน

บทความนี้จะพามาอัปเดตมาตรการ LTV ปี 2568 พร้อมแนะนำแนวทางการเตรียมตัวให้เหมาะสมกับมาตรการใหม่นี้ เพื่อให้คุณซื้อบ้านหรือคอนโดได้อย่างมั่นใจ

มาตรการ LTV คืออะไร

มาตรการ LTV (Loan to Value) คือ อัตราส่วนระหว่างจำนวนเงินกู้ที่ธนาคารอนุมัติให้ กับมูลค่าของบ้านหรือคอนโดที่ซื้อ โดยคำนวณเป็นเปอร์เซ็นต์ หาก LTV สูง หมายความว่าผู้กู้สามารถกู้ได้มากและใช้เงินดาวน์น้อย ในขณะที่ LTV ต่ำ หมายถึงต้องวางเงินดาวน์มากขึ้น

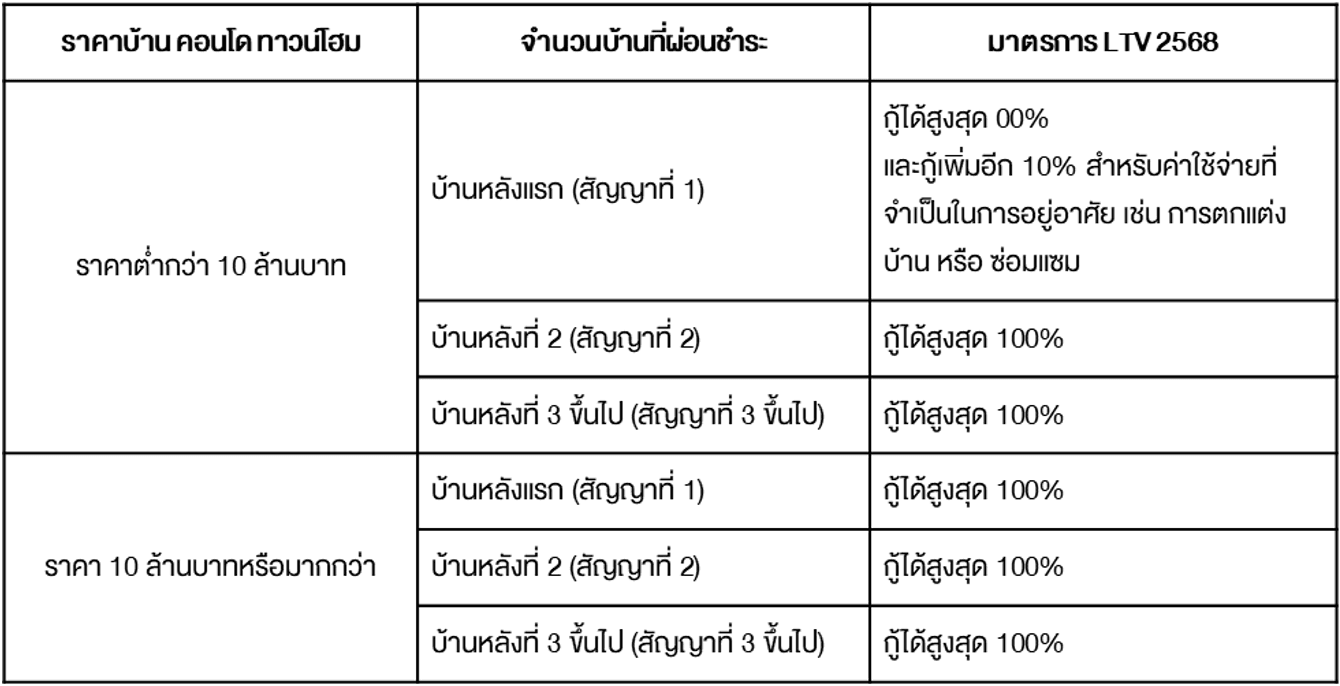

ซึ่ง มาตรการ LTV ล่าสุด ปี 2568 ทางธนาคารแห่งประเทศไทย (ธปท.) กำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกันเป็น 100% สำหรับสินเชื่อเพื่อที่อยู่อาศัยในทุกระดับราคา ผู้ซื้อจึงสามารถกู้ได้เต็ม 100% และไม่ต้องวางเงินดาวน์

หมายเหตุ

- การผ่อนคลายมาตรการ LTV นี้มีผลบังคับใช้ชั่วคราว ตั้งแต่วันที่ 1 พฤษภาคม 2568 ถึง 30 มิถุนายน 2569

- วงเงินกู้ที่ได้รับ ขึ้นอยู่กับความสามารถในการผ่อนชำระของผู้กู้ และการพิจารณาของธนาคารแต่ละแห่ง

*ข้อมูลจากธนาคารแห่งประเทศไทย วันที่ 20 มีนาคม 2568

สูตรการคำนวณ LTV

LTV (%) = (วงเงินกู้ ÷ ราคาประเมินหรือราคาซื้อขายของอสังหาริมทรัพย์) × 100

ทั้งนี้ สถาบันการเงินจะเลือกใช้ราคาที่ต่ำกว่า ระหว่าง ราคาซื้อขาย กับ ราคาประเมินจากธนาคาร มาเป็นฐานในการคำนวณ LTV

ตัวอย่างการคำนวณ

ต้องการซื้อคอนโดราคา 3,000,000 บาท

ธนาคารประเมินมูลค่าทรัพย์ไว้ที่ 2,800,000 บาท

ผู้ซื้อต้องการขอสินเชื่อวงเงิน 2,800,000 บาท

LTV = (2,800,000 ÷ 2,800,000) × 100 = 100%

จากการคำนวณนี้ ผู้ซื้อจะต้องจ่ายส่วนต่างด้วยตัวเองเพิ่มอีก 200,000 บาท เพื่อซื้อคอนโด

อัปเดตมาตรการ LTV ล่าสุดในปี 2568

แนวทางการเตรียมตัวเพื่อซื้อบ้านหรือคอนโดอย่างมั่นใจ

มาตรการ LTV ปี 2568 ที่เปิดโอกาสให้ผู้ซื้อสามารถกู้ได้สูงสุดถึง 100–110% ของมูลค่าหลักประกัน ถือเป็นช่วงเวลานาทีทองสำหรับใครที่กำลังมองหาที่อยู่อาศัยเป็นของตัวเอง โดยเฉพาะการซื้อบ้านหรือคอนโดหลังแรก อย่างไรก็ตาม การเตรียมตัวให้พร้อม ยังคงเป็นปัจจัยสำคัญที่จะทำให้การซื้อบ้านหรือคอนโดเป็นเรื่องที่ง่ายยิ่งขึ้น

ศึกษาทำความเข้าใจมาตรการ LTV

ควรทำความเข้าใจเกี่ยวกับเงื่อนไขการกู้ให้ละเอียด รวมถึงหาข้อมูลว่าว่าธนาคารที่จะยื่นกู้มีแนวทางปฏิบัติอย่างไร เพราะแม้จะมีมาตรการกลางจากธนาคารแห่งประเทศไทย แต่ธนาคารแต่ละแห่งอาจมีเงื่อนไขเพิ่มเติมที่ต่างกัน ดังนั้น การเตรียมข้อมูลให้ครบถ้วนจึงช่วยให้เราวางแผนได้แม่นยำยิ่งขึ้น

คำนวณภาระหนี้สินและเครดิตก่อนยื่นกู้

แม้จะสามารถกู้ได้เต็ม 100% โดยไม่ต้องวางเงินดาวน์ แต่การผ่อนรายเดือนก็ยังคงเป็นสิ่งสำคัญ ก่อนตัดสินใจซื้อบ้านหรือคอนโดจึงควรประเมินรายได้ต่อเดือน ภาระหนี้ที่มีอยู่ รวมถึงค่าใช้จ่ายประจำ เพื่อให้มั่นใจว่าเราจะสามารถจัดการภาระหนี้สินใหม่ได้โดยไม่กระทบกับคุณภาพชีวิตในระยะยาว นอกจากนี้ การมีเครดิตที่ดี และวางแผนการเงินล่วงหน้า ก็เป็นปัจจัยสำคัญที่จะช่วยให้ธนาคารพิจารณาสินเชื่อได้ง่ายขึ้น

เลือกโครงการที่มีข้อเสนอพิเศษ

นอกจากเรื่องวงเงินกู้แล้ว อย่าลืมพิจารณาโปรโมชันหรือสิทธิพิเศษจากโครงการ เช่น ส่วนลดพิเศษ โปรโมชันฟรีค่าโอน หรือของแถมต่าง ๆ ซึ่งล้วนช่วยลดต้นทุนในช่วงเริ่มต้นและทำให้คุณไม่ต้องควักเงินสดก้อนใหญ่ ที่สำคัญก็คือ การเลือกโครงการที่มีข้อเสนอคุ้มค่าและตั้งอยู่บนทำเลที่มีศักยภาพ จะช่วยให้บ้านหรือคอนโดที่คุณซื้อ มีมูลค่าเพิ่มในอนาคตด้วยเช่นกัน

หลังจากที่ทำความเข้าใจมาตรการ LTV กันไปเรียบร้อยแล้ว สำหรับใครที่กำลังวางแผนซื้อบ้านหรือคอนโด สามารถเลือกโครงการบนทำเลศักยภาพที่ตอบโจทย์ความต้องการของคุณได้เลยที่ Noble Development มาพร้อมโปรโมชันคอนโดและบ้าน ที่จะช่วยให้คุณตัดสินใจซื้อได้อย่างคุ้มค่า ดูรายละเอียดเพิ่มเติมได้ที่เว็บไซต์ของเรา

ข้อมูลอ้างอิง:

- ธปท. ผ่อนคลายเกณฑ์ LTV ชั่วคราว เพื่อประคับประคองภาคอสังหาริมทรัพย์. สืบค้นเมื่อวันที่ 28 มีนาคม 2568 จาก https://www.bot.or.th/th/news-and-media/news/news-20250320.html

- ธปท. ปลดล็อก LTV สินเชื่อบ้านทุกระดับราคา เป็นเวลา 1 ปี เริ่ม 1 พ.ค. 68. สืบค้นเมื่อวันที่ 28 มีนาคม 2568 จาก https://www.prachachat.net/finance/news-1776778